Jak na refixaci hypotéky v roce 2025: Co dělat, když končí fixace

Rok 2025 přináší nové výzvy i příležitosti pro všechny, kterým končí fixace hypotéky. V posledních letech prošly úrokové sazby výraznými změnami – ať už vám fixace končí po třech, pěti nebo deseti letech, je důležité situaci nepodcenit. Včasná příprava vám může ušetřit i tisíce korun ročně.

Co je to vlastně refixace hypotéky?

Refixace je moment, kdy vám u vaší stávající hypotéky skončí doba fixace úrokové sazby a je potřeba se domluvit na nové sazbě pro další období. Fixace znamená, že máte po určitou dobu (např. 3 roky, 5 nebo 10 let) garantovaný stejný úrok. Po jejím skončení vám banka nabídne „nové podmínky“ – tedy novou úrokovou sazbu, která odpovídá aktuální situaci na trhu.

V praxi to probíhá tak, že vám banka několik měsíců před koncem fixace pošle dopis nebo e-mail s návrhem nové úrokové sazby. Pokud na tuto nabídku nijak nereagujete, většinou se po uplynutí fixace úvěr automaticky dál splácí za těchto nových podmínek.

To ale nemusí být výhodné – banka totiž často nabízí vyšší úrok, než byste mohli získat jinde. Proto se doporučuje tuto nabídku nepřijímat automaticky, ale porovnat ji s konkurenčními možnostmi nebo ji nechat prověřit hypotečním specialistou.

Pokud zjistíte, že jiná banka nabízí výrazně lepší sazbu, můžete hypotéku převést jinam – tomuto kroku se říká refinancování. Ale i když nechcete banku měnit, vyplatí se alespoň využít konkurenční nabídku jako argument pro vyjednávání s vaší bankou. Ta je v mnoha případech ochotná úrok snížit, jen když ví, že máte lepší alternativu.

Refixace je tedy klíčový okamžik, kdy můžete výrazně ovlivnit výši svých měsíčních splátek – a to i na několik dalších let dopředu. Proto ji určitě nepodceňujte.

Proč je rok 2025 specifický?

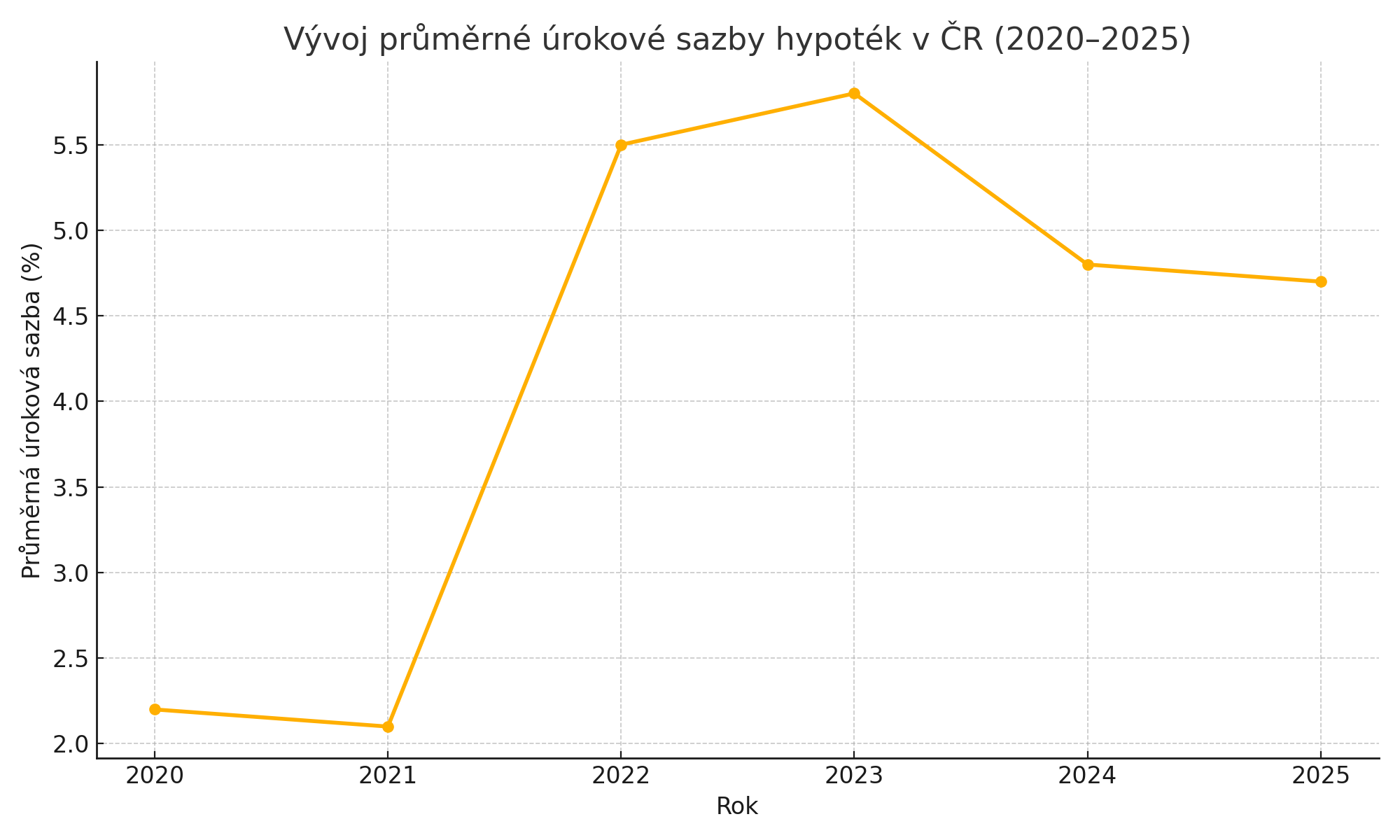

V roce 2025 bude pokračovat trend mírného snižování úrokových sazeb. Zatímco v letech 2022–2023 byly sazby na maximech (i přes 6 %), v roce 2024 se začaly pozvolna snižovat. Přesto ale platí, že mnoho lidí bude refixovat za vyšších sazeb, než za jakých si hypotéku původně sjednávali.

To znamená vyšší splátky – u průměrné hypotéky 3 miliony korun se navýšení sazby z 2 % na 5 % může projevit v měsíční splátce o více než 4 000 Kč vyšší.

Jak postupovat při refixaci

- Sledujte termín konce fixace

Banky posílají návrh obvykle 3 měsíce předem, ale vy byste měli mít přehled už půl roku dopředu. Čas je váš spojenec. - Porovnejte nabídky

Nabídka od vaší banky není dogma. Může být vyšší než u konkurence. Nechte si udělat nezávazné srovnání – třeba i přes hypotečního specialistu. - Zvažte refinancování

Pokud jiná banka nabídne lepší podmínky, máte možnost hypotéku převést. I s poplatky za nový odhad nebo administrativu se to může dlouhodobě vyplatit. - Jednejte s vlastní bankou

Když přijdete s konkurenční nabídkou, většina bank je ochotná slevit. Ale musíte se ozvat – v tichosti vám slevu nikdo nedá. - Zvažte úpravu délky fixace nebo splatnosti

Můžete prodloužit nebo zkrátit dobu splácení, zvolit jinou délku nové fixace (např. místo 5 let jen 3 roky) a tím upravit své měsíční zatížení.

Jak se změní splátka při refixaci? Příklady z praxe

Refixace často znamená vyšší měsíční splátku. Kolik přesně? Záleží na výši úvěru, délce splácení a samozřejmě nové sazbě. Tady je několik modelových situací:

Příklad 1: Hypotéka 3 000 000 Kč na 25 let

| Úroková sazba | Měsíční splátka |

|---|---|

| 2,49 % (původní) | 13 423 Kč |

| 4,99 % (nová) | 17 536 Kč |

| Rozdíl: | +4 113 Kč měsíčně |

Příklad 2: Hypotéka 2 500 000 Kč na 20 let

| Úroková sazba | Měsíční splátka |

|---|---|

| 1,99 % (původní) | 12 546 Kč |

| 5,49 % (nová) | 17 202 Kč |

| Rozdíl: | +4 656 Kč měsíčně |

Příklad 3: Hypotéka 1 800 000 Kč na 30 let

| Úroková sazba | Měsíční splátka |

|---|---|

| 2,29 % (původní) | 6 902 Kč |

| 4,29 % (nová) | 8 882 Kč |

| Rozdíl: | +1 980 Kč měsíčně |

👉 U větších hypoték a vyšších sazeb může jít o rozdíl 40 000 až 60 000 Kč ročně. A to už rozhodně stojí za důkladné srovnání nabídek.

Co když nemůžu vyšší splátky utáhnout?

Nečekejte, až bude pozdě. Pokud víte, že se vám výrazně zvýší splátka a nebude to ve vašem rozpočtu únosné, řešte to dopředu. Můžete požádat o:

- prodloužení splatnosti hypotéky,

- konsolidaci s dalšími úvěry.

Důležité je situaci řešit včas – banka je většinou ochotná hledat řešení, když vidí, že aktivně jednáte.

Shrnutí

Refixace hypotéky v roce 2025 není jen formalita. Je to klíčový moment, kdy můžete výrazně ovlivnit své rodinné finance na několik dalších let. Nečekejte na poslední chvíli a nechte si poradit – třeba právě od nás na hypošky.cz. Pomůžeme vám najít to nejlepší řešení pro váš domov i peněženku.